Wie Sie Wiederbeschaffungswerte richtig anwenden und ermitteln

Wie Sie Wiederbeschaffungs-werte richtig anwenden und ermitteln

26. Juli 2022 von P. Merker

Worum geht es?

Der Wiederbeschaffungswert ist – nach unserer Meinung – einer der interessantesten Begriffe aus der Bewertungspraxis.

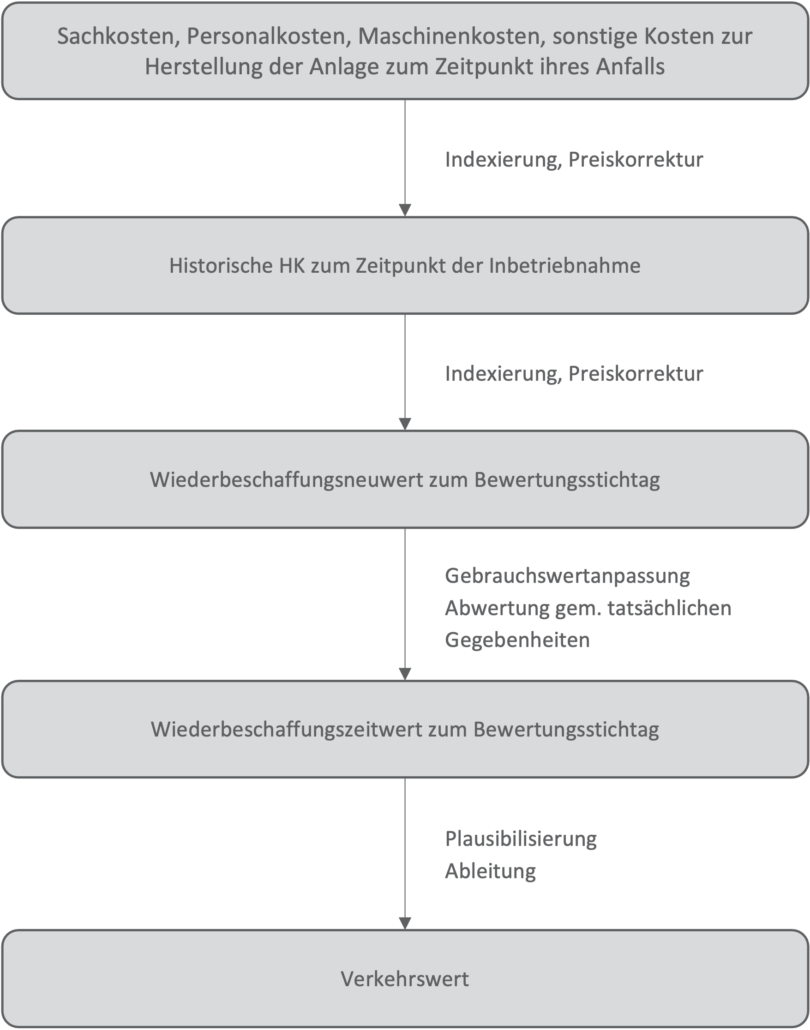

Die Krux ist, dass – je nach wirtschaftlichem Zusammenhang –Wiederbeschaffungswerte ganz unterschiedlich angewendet und ermittelt werden

Da es im Allgemeinen immer eine gute Idee ist genau zu klären, was gewollt ist (und im Speziellen natürlich bei der Erstellung eines Wertgutachtens) wollen wir im Folgenden die drei wichtigsten Konzepte vorstellen.

Diese sind

- der Wiederbeschaffungszeitwert, wie Sie ihn aus der KfZ-Versicherung kennen

- der Wiederbeschaffungskosten, wie sie in der Betriebswirtschaft gebraucht werden

- der Wiederbeschaffungsneuwert, wie er für die betriebliche Sachversicherung gebraucht wird

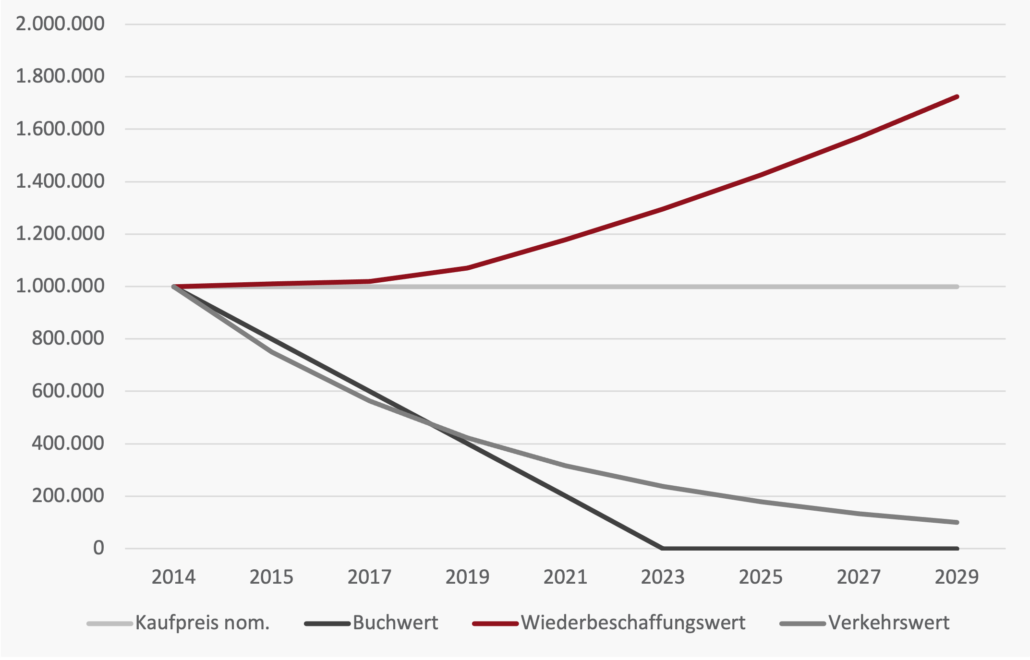

Darüber hinaus berechnen wir in unserer Bewertungspraxis Wiederbeschaffungszeitwerte und -neuwerte als Grundlage für die Ermittlung von Verkehrswerten, und zwar

- zur Plausibilisierung von Vergleichswerten und

- wenn keine Vergleichswerte existieren, etwa bei selbst erstellten Maschinen und Anlagen.

Wenn Sie sich dafür interessieren, wie wir bei der Maschinenbewertung vorgehen, so empfehlen wir Ihnen unseren Artikel „Wie bewertet man Maschinen“.