WAS IHNEN ENTGEHT, WENN SIE sich den SUBSTANZWERT BEI DER UNTERNEHMENSBEWERTUNG entgehen lassen

10. August 2021 von P. Merker

Fast jeder Unternehmer wird sich im Laufe seines Unternehmerlebens einmal mit dem Thema Unternehmensbewertung und Due Diligence beschäftigen müssen. Typische Anlässe sind zum Beispiel

- Wachstum durch Zukäufe

- Kapitalbeschaffung durch einen Börsengang

- Nachfolgelösungen durch Verkäufe

- Deinvestitionsstrategien

Vor jeder dieser Transaktionen steht üblicherweise die Bewertung des Unternehmens, das gekauft bzw. verkauft (oder an die Börse gebracht) werden soll und – im Falle eines Kaufes – die Prüfung “auf Herz und Nieren“.

Bei der Unternehmensbewertung unterscheidet man zwischen marktwert-, kapitalwert- und substanzwertorientierten Methoden, wobei sich die kapitalwertorientierten Methoden (wie das Ertragswerverfahren und das DCF-Verfahren) durchgesetzt habenn, denn auf die künftigen Erträge und Gewinne kommt es ja an!

Verzichten Sie jedoch keinesfalls auf die Anwendung der beiden anderen Methoden – insbesondere der Substanzwertermittlung, denn dann verschenken Sie wertvolle Einsichten und Erkenntnisse.

Eine gute Unternehmensbewertung ist Grundlage für Preisverhandlungen (denn selbstverständlich ist der festgestellte Unternehmenswert nicht automatisch der Kaufpreis). Darüber hinaus zeigt eine gute Unternehmensbewertung auch, welche Risiken mit dem Erwerb eines Unternehmens verbunden sind.

Die tiefgehende Risikoanalyse – sozusagen die Prüfung auf “Herz und Nieren” – ist ebenfalls Gegenstand der Due Diligence. Die festgestellten und bewerteten Risiken beeinflussen auch den Kaufpreis.

Idealerweise sind Unternehmensbewertung und Due Diligence eng miteinander verzahnt, so dass die Erkenntnisse aus der Unternehmensbewertung in die Due Diligence einfließen und umgekehrt.

Um ein Unternehmen zu bewerten, gibt es verschiedene Möglichkeiten. Welche oder welche gewählt werden, hängt von der Zielsetzung und den vorhandenen Ressourcen ab.

Jede Bewertungsmethode hat einen bestimmten Blickwinkel bzw. einen bestimmten Anknüpfungspunkt. Die meisten Erkenntnisse werden Sie jedoch gewinnen, wenn Sie (oder Ihr Bewertungsexperte) alle drei Methoden anwendet und zueinander ins Verhältnis setzt.

Daraus ergeben sich – und darum soll es hier gehen – risikorelevante Einblicke ,die Ihnen womöglich sonst verborgen blieben.

Unsere besten Tipps und Infos rund um Ihre Maschinen, Anlagen und Betriebseinrichtungen – einmal im Monat direkt in Ihr Postfach!

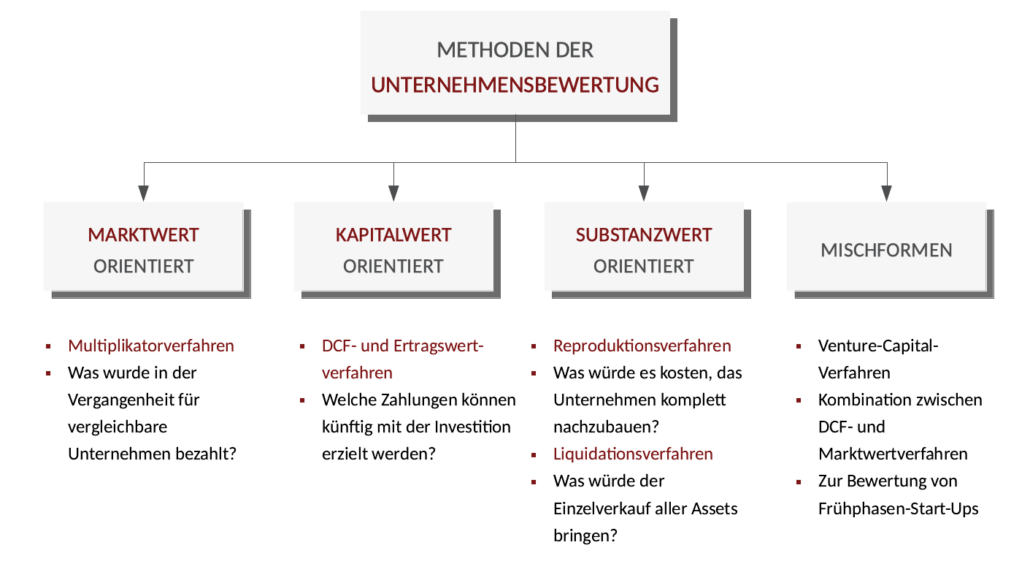

I. Welche Methoden der Unternehmensbewertung gibt es?

Im wesentlichen unterscheidet man drei Methoden. Jede Methode der Unternehmensbewertung hat einen bestimmten Blickwinkel bzw. Anknüpfungspunkt.

- Marktwertorientierte Verfahren: Anknüpfungspunkt ist der Markt

- Erfolgsorientierte Verfahren: Anknüpfungspunkt ist der künftige Unternehmenserfolg

- Substanzwertorientierte Verfahren : Anknüpfungspunkt sind die Substanzwerte der Vermögensgegenstände

Methoden der Unternehmensbewertung – Marktwert, Kapitalwert, Substanzwert

Marktwertorientierte Verfahren

Bei am Markt anknüpfenden Bewertungen steht die Frage im Vordergrund, zu welchem Preis ähnliche Unternehmen gerade am Markt gehandelt werden. Dabei wird die Bewertung über Multiplikatoren vorgenommen. Der jeweilige Multiplikator wird dann mit dem Umsatz, dem EBIT oder EBITDA des zu bewertenden Unternehmens multipliziert.

Beispiel: 5 Mio. EUR Umsatz p.a. x 1,3 (Multiplikator) = 6,5 Mio. EUR Unternehmenswert

Die spannende Frage ist, wo die passenden Multiplikatoren herkommen.

Diese erhält man, indem man reale Unternehmenstransaktionen – von vergleichbaren Unternehmen der gleichen Branche – betrachtet und dann rückwärts rechnet:

Beispiel: Das Unternehmen wurde für 7,3 Mio. EUR verkauft bei einem Umsatz von 6 Mio. EUR. Also: 7,3 Mio. EUR / 6 Mio. EUR Umsatz = 1,22 (Multiplikator)

Die Mühe müssen Sie sich selten selber machen, denn es gibt Datensammlungen etwa bei Banken, Handelskammern und M&A-Beratern.

Die Unternehmensbewertung mit Multiplikatoren wird häufig eingesetzt, um die Ergebnisse der anderen Methoden einschätzen zu können.

Darüber hinaus wird das Verfahren in der Bewertungspraxis gern für die Bewertung mittelständischer Unternehmen angewendet.

Kapitalwertorientierte Verfahren

Bei diesen Verfahren steht der Gedanke Pate, ein Unternehmen nach den zukünftigen Gewinnen bzw. Überschüssen zu bewerten. Denn darum geht es ja.

Sowohl das bei uns verbreitete Ertragswertverfahren als auch die aus der angelsächsischen Bewertungspraxis stammenden Discounted Cashflow-Verfahren (DCF) fallen in diese Kategorie.

Diese Verfahren werden als kapitalwertorientiert oder erfolgswertorientiert bezeichnet, da der Unternehmenskauf wie eine Investition am Kapitalmarkt und die zukünftigen Zahlungsströme bzw. Gewinne quasi wie deren Zinsen oder Dividenden betrachtet werden. Methodisch werden dabei die künftigen Gewinne oder Zahlungen auf heute abgezinst.

Die große Herausforderung dabei ist, die künftigen Zahlungen und Gewinne zu prognostizieren (was umso schwerer ist, je weiter diese in der Zukunft liegen) und den Abzinsungsfaktor zu bestimmen. Letztendlich verdichten sich im Abzinsungsfaktor alle Risiken und Chancen. Es ist die große Expertise des Bewerters, diese zu bestimmen und zu gewichten.

Im Übrigen erkennen Sie einen guten Bewerter auch daran, dass er nicht einfach die Werte aus der Vergangenheit fortschreibt, sondern mit begründeten Annahmen plausibel die Zukunft modelliert.

Der Unterschied zwischen Ertragswertverfahren und DCF-Verfahren

Ein grundlegender Unterschied zwischen Ertragswertverfahren und DCF-Verfahren ist folgender: Beim Ertragswert werden die künftigen Gewinne bzw. Erfolge herangezogen (also buchhalterische Größen), während DCF-Verfahren auf Cashflows – also Zahlungsströme – abstellen.

Große, internationale Unternehmen werden mit Kapitalwertmethoden bewertet. Darüber hinaus gilt die Methode heute als Standard in der Unternehmensbewertungspraxis, denn nicht der Besitz ist Ziel des Unternehmertums, sondern das, was Jahr für Jahr dabei herauskommt (üblicherweise).

Substanzwertorientierte Verfahren

Die Idee hinter dem Substanzwert ist bestechend einfach: Ein Unternehmen ist so viel wert, wie seine Maschinen, Immobilien, Werkzeuge, Geldanlagen, Vorräte – mithin seine Substanz – zusammen. Abgezogen werden die Schulden und voilá – die Unternehmenswert steht.

Je nach dem, aus welcher Perspektive – aus der eines Käufers oder Verkäufers – der Unternehmenswert interessiert, gibt es zwei verschiedene Ansätze, die Substanzwerte zu ermitteln.

Reproduktionswert

Ein Käufer würde die Substanzwerte ermitteln, indem er sich fragt, was es ihn koste würde, die Immobilien, Maschinen, Vorräte etc. am Markt einzukaufen. So erhält man den sogenannten Reproduktionswert. Das Verfahren, das hier angewendet wird, heißt Reproduktionsverfahren. Es beantwortet also die Frage, wieviel man aufwenden muss, um das Unternehmen komplett nachzubauen.

Liquidationswert

Ein Verkäufer wiederum würde sich fragen, was er erhält, wenn er sämtliche Vermögensgegenstände, Waren, Vorräte etc. verkaufen würde. Das ist der sogenannte Liquiditationswert. Das Verfahren heißt Liquidationswertverfahren.

Anwendung des Substanzwertverfahrens – 3 Kardinalfehler

Die große Herausforderung bei der Anwendung des Substanzwertverfahren besteht in der Identifikation aller Vermögenswerte und der Ermittlung der korrekten Substanzwerte.

Ein erster großer Fehler wäre es, nur die bilanzierten Vermögensgegenstände heranzuziehen. In diesem Fall blieben Werte wie zum Beispiel ein Kundenstamm oder eine starke eigene Marke ohne Wertansatz. Zweifelsohne haben solche Assets aber auch einen handelbaren Wert.

Ein zweiter Fehler wird begangen, wenn die identifizierten Assets dann bei der Bewertung mit ihren buchhalterischen Werten – ggf. irgendwie “hochindiziert” – angesetzt werden. Jeder Kaufmann weiß, dass bilanzierte Wertansätze selten mit der Wirklichkeit übereinstimmen.

Während Waren, Vorräte, Roherzeugnisse oder auch Finanzanlagen, wie Aktien, meistens relativ problemlos aufgrund existierender Märkte und Börsen bewertet werden können, sind Immobilien, Maschinen und Fuhrparks häufig die “großen Unbekannten” in der Rechnung. Nicht ohne Grund sind hierfür die Begriffe “stille Reserven” oder auch “stille Lasten” (soll es tatsächlich geben!) geprägt worden.

Der dritte Fehler wäre, im Hinblick auf die Schwierigkeiten 1. und 2. ganz auf die Ermittlung des Substanzwertes zu verzichten. Das wäre so, als wenn Sie die Ermittlung des Ertragswertes unterließen – nur weil es schwer ist, die zukünftigen Erträge des Unternehmens zu prognostizieren.

Der richtige Weg ist es, Gutachten einzuholen und Experten zu fragen.

Bei den Immobilien beauftragen Sie einen auf Gewerbeimmobilien spezialisierten Sachverständigen für die Bewertung von bebauten und unbebauten Grundstücken. Wir empfehlen – falls Sie keinen kennen – das Sachverständigenbüro Wagner und Partner aus Hamburg.

Bei der Bewertung der Maschinen und Anlagen können wir Ihnen konkret mit unseren Gutachten helfen. Letztendlich ist es unser Brot und Butter-Geschäft seit vielen Jahrzehnten, Substanzwerte von Maschinen, technischen Anlagen und Betriebseinrichtungen korrekt zu ermitteln.

Auch für die Bewertung von Kundenstamm, Marken u.ä. gibt es bewährte Methoden, die M&A-Berater kennen.

Mit dem Substanzwertverfahren allein werden Sie allerdings nicht zu einer aussagekräftigen Unternehmensbewertung gelangen (es sei denn, das Unternehmen soll tatsächlich “zerschlagen” werden). Letztendlich ist jedes Unternehmen mehr als seine Einzelteile. Der unternehmerische Mehrwert – mithin der Gewinn – entsteht ja gerade aus der klugen Kombination der Assets und Ressourcen.

Substanzwertorientierte Verfahren werden wichtiger, je mehr der wirtschaftliche Erfolg eines Unternehmens von seinen materiellen Vermögenswerten – also seinen Maschinen, Immobilien und Fuhrparks – abhängt.

Mischformen

Aus der Praxis der Bewertung von Start-Ups haben sich Mischformen entwickelt, da die herkömmlichen Methoden den spezifischen Gegebenheiten bei Start-Ups oft nicht gerecht werden. Die Herausforderung bei der Start-Up-Bewertung liegt darin, dass oft weder stabile historische Werte noch Gewinne – ja oft noch überhaupt keine Gewinne – vorliegen. Auf der anderen Seite wird aber hohes, dynamisches Wachstumspotential angenommen, das vornehmlich mit immatriellem Anlagevermögen erzielt wird (oder erzielt werden soll).

Hierfür wurden sogenannte Venture Capital-Methoden entwickelt, die das DCF-Verfahren mit Marktwertmethoden kombinieren.

II. Welche Erkenntnisse sich speziell aus dem Substanzwert gewinnen lassen

Die größte Aussagekraft hat eine Unternehmensbewertung, die alle drei Komponenten – Ertrag, Markt und Substanz – einschließt.

Sowohl die Unternehmensbewertung als auch die sich anschließende oder parallel durchzuführende Due Diligence sollen Risiken aufzeigen, die dann in die Konditionen der Transaktion hineinverhandelt werden. Mit der Anwendung aller drei Verfahren und deren Analyse haben Sie die größte Chance, alle relevanten Risiken zu erkennen.

Vergleich von Kapitalwert und Substanzwert

Wir hatten bei der Skizzierung des Substanzwertverfahrens festgestellt, dass ein Unternehmen mehr ist als die Summe seiner Einzelteile. Vielmehr kommt es darauf an, die Einzelteile (also alle Ressourcen und Assets) so zu kombinieren, dass ein Mehrwert – mithin ein Gewinn – erwirtschaftet wird. Dieser Überlegung wird mit der Ermittlung von Ertragswerten bzw. Kapitalwerten Rechnung getragen.

Aus dieser Überlegung folgt aber auch, dass der Ertragswert normalerweise höher als der Substanzwert ist.

Daher stellt der Substanzwert üblicherweise zunächst eine untere Preisgrenze für einen Verkäufer dar – das Mindeste, was er akzeptieren würde. Auch im Steuerrecht ist der Substanzwert in vielen Fällen die unterste Bewertungsgrenze.

Wenn die Zerschlagung oder die Nichtfortführung des Unternehmens mitgedacht wird, so ist die Ermittlung des Liquidationswertes notwendig, um Preisober- bzw.Untergrenzen zu kennen.

Interessant wird es, wenn der Substanzwert den Ertragswert übersteigt. Hier lohnt es sich, genau hinzuschauen, was die Ursachen sind.

- Das Unternehmen könnte schlicht unrentabel sein – das investierte Kapital erwirtschaftet zu wenig Gewinn. Ein Mehrwert wird nicht ezeugt.

- Möglicherweise ist nicht damit zu rechnen, dass nach der Übergabe auch noch Gewinne anfallen. Vielleicht weil eine hohe Abhängigkeit vom aktuellen Unternehmensinhaber herrscht oder weil der Kundenstamm nicht mitgeht. In diesem Fall wäre das Unternehmen nicht oder nur eingeschränkt übergabefähig.

- Gerade bei kleineren Unternehmen könnte zum Beispiel aber einfach das Immobilieneigentum überproportional ins Gewicht fallen – so dass der Substanzwert entsprechend hoch ausfällt.

- Es kann allerdings auch ein Hinweis sein, dass nicht betriebsnotwendiges Vermögen (also Vermögensgegenstände, die eigentlich keiner im Betrieb braucht) im Unternehmen vorhanden ist.

Liegt der Ertragswert erheblich über dem Substanzwert, könnte das ein Hinweis auf eine Marktlücke sein, die möglicherweise in Bälde die Konkurrenz auf den Plan ruft. Womöglich sollte die Wettbewerbsanalyse verstärkt werden.

Substanzwertermittlung und Technical Due Diligence

Für die Ermittlung der Substanzwerte ist zunächst ja einmal die Identifizierung aller Vermögensgegenstände notwendig. Das heißt, es wird eine Art Inventur durchgeführt. Dabei lässt sich bereits erkennen, ob und mit welcher Sorgfalt in der Vergangenheit Inventuren durchgeführt wurden.

Die Erfassung und Beurteilung des technischen Zustandes der Maschinen, Fahrzeuge und Immobilien kann dann bereits als Teil der Technical (als auch der Financial Due Diligence) betrachtet werden denn sie liefert Antworten auf Fragen nach künftigen Reparaturkosten, Ersatzinvestitionen und Erhaltungsaufwand.

An dieser Stelle nochmal der wichtige Hinweis: Die Anlagenbuchhaltung und das wirkliche Anlagevermögen haben üblicherweise genauso wenig miteinander gemein, wie die steuerliche AfA mit der tatsächlich wirtschaftlichen Abnutzung. Eine eigenständige Aufnahme des Vermögens – also eine Inventur – ist absolut notwendig.

Substanzwertermittlung und Insurance Due Diligence

Im Zusammenhang mit der vollständigen Erfassung und Bewertung des Anlagevermögens zu Markt- bzw. Verkehrswerten weist Ihnen ein versierter Gutachter ebenfalls die Neuwerte des Anlagevermögens aus. Somit können Sie Versicherungssummen und Deckungskonzepte im Rahmen der Insurance Due Diligence überprüfen und Deckungslücken – mithin Risiken – erkennen. Auch dieser Aspekt spielt wieder in die Financial Due Diligence herein, denn u.U. müssen Sie mit höheren oder auch niedrigeren Versicherungsprämien rechnen.

Substanzwertermittlung und Tax Due Diligence (Asset Deal)

Insbesondere bei sogenannten Asset Deals spielt die Substanzbewertung der Maschinen im Rahmen der Tax Due Diligence eine zentrale Rolle.

Als „Asset Deal“ bezeichnet man eine Transaktion, bei der die einzelnen Wirtschaftsgüter erworben werden. Die Maschinen, Lizenzen, Immobilien – also die Assets – gehen einzeln auf den Käufer über. Das Gegenstück ist der Share Deal, bei dem Unternehmensanteile – also zum Beispiel Aktien oder GmbH-Anteile – übertragen werden.

Beim Asset Deal werden die Assets – also unsere Maschinen, Gebäude, Grundstücke – mit ihren aktuellen Verkehrswerten neu bewertet und eine Hinzuschreibung auf die ursprünglichen Buchwerte vorgenommen . So ergibt sich ein – häufig deutlich erhöhtes – Abschreibungspotential.

Substanzwertermittlung und Financial Due Diligence

Die Financial DD ist üblicherweise so etwas wie eine große geschwungene Klammer: Alle Analysen und Prüfungen innerhalb der einzelnen Due Diligence-Bausteine münden üblicherweise in Konsequenzen auf der Zahlungsebene. Wir hatten hierfür Beispiele aus der Technical und der Insurance Due Diligence angeführt.

Darüber hinaus ist für die Finacial Due Diligence die Feststellung der Liquidationswerte des Anlagevermögen – also der Wert der Assets bei Abwicklung des Unternehmens – von Bedeutung. Damit lässt sich überprüfen, ob die Unternehmensaufgabe gegebenenfalls einen höheren Erlös einbringen würde als die Fortführung des Unternehmens.

Beleihungsfähigkeit und Refinanzierung

Mit den Substanzwerten lassen sich außerdem im Rahmen der Financial Due Diligence Aussagen über die Beleihungsfähigkeit und Refinanzierungsfähigkeit der einzelnen Anlagen und Wirtschaftsgüter treffen. Grundlage ist dann die Ermittlung der Verkehrswerte bzw. Marktwerte der einzelnen Anlagen, also der theoretische Verkauf der Maschinen, Anlagen, Immobilien etc. bei Fortführung des Betriebes. Dies kann ein wichtiger Faktor für die eventuelle Refinanzierung des Unternehmenskaufes sein.

III. Fazit: Die Rolle der Substanzwerte bei Unternehmensbewertung und Due Diligence

Den größten Nutzen ziehen Sie aus einer Unternehmensbewertung, die sowohl marktorientierte, kapital- und ertragsorientierte als auch substanzorientierte Verfahren berücksichtigt und diese miteinander sinnvoll in Beziehung setzt.

Die Substanzwerte liefern Ihnen zusätzlich innerhalb der Due Diligence wertvolle Erkenntnisse.

So, wie es sich die Mühe lohnt, künftige Erträge sauber zu prognostizieren, (statt einfach die Vergangenheit fortzuschreiben), lohnt sich die unmittelbare und korrekte Substanzwertermittlung (statt einfach die Bilanzwerte hochzurechnen). Hierfür gibt es Experten und Gutachter – wie zum Beispiel uns. (Kontakt)